Prosegue in frenata il ritorno sul sentiero della ripresa dell’attività industriale locale con una variazione della produzione che, in questo trimestre, ha fatto registrare un +5% su base annua, rallentando quindi rispetto al trimestre precedente (+9,5%), divergendo di poco rispetto alle nostre previsioni (+5,8%). Il fatturato tendenziale, al contrario, risulta in miglioramento con una variazione che passa dal +2,2 al +6,6%. Tuttavia l’entità della frenata emerge in misura più netta dai dati congiunturali con una diminuzione della produzione industriale del 3,6% e un calo del 2,6% che ha interessato il fatturato; anche se tali dati risentono fortemente della componente stagionale.

Arretrano anche i prezzi alla produzione (da +1,5% a -0,3%), il grado di utilizzo degli impianti (da 77% a 72,9%) e gli ordinativi esteri (-4,1%); questi ultimi dopo aver rappresentato l’elemento trainante nello scorso trimestre. Viceversa torna a respirare la domanda interna (+17,5%), con un mercato del lavoro industriale che mostra un graduale rientro della contrazione in termini tendenziali (da -1,9% a -0,6%) e una quota di fatturato esportato che rimane intorno al 30%. Le aspettative per il quarto trimestre rimangono ampiamente positive, nonostante la battuta d’arresto di questo trimestre, con un miglioramento del saldo sulla produzione a breve che passa da 9,5 punti percentuali a 25 punti percentuali. La tendenza di medio-lungo termine della produzione industriale provinciale si è mantenuta al di sopra di quella nazionale e regionale, almeno fino ai primi tre mesi del 2008; a partire dal secondo semestre 2008 la crisi sembrerebbe aver drasticamente abbassato la componente di trend locale, rispetto a quella nazionale e a quella regionale; queste ultime due sembrerebbero invece procedere appaiate.

Probabilmente l’apparato industriale locale ha mostrato una maggior fragilità dal punto di vista delle capacità di risposta visto anche che la dinamica tendenziale negativa è iniziata nel quarto trimestre 2007 con un “timido” -0,1%, andando progressivamente a peggiorare, con il punto di minimo toccato nel secondo trimestre 2009 (-22,5%); l’andamento è risultato pesantemente negativo fino al quarto trimestre 2009 (-14,7%), moderando nel primo trimestre del 2010 la dinamica negativa (-0,5%), mentre in ambito regionale l’anno è iniziato mostrando una ripresa più marcata (+3,9%; Italia +3,5%). Considerando i settori di attività economica, su base tendenziale si registrano miglioramenti solo per elettronica (da -2,1% a +5,8%), mezzi di trasporto (da +4,1% a +10,1%) e metalli (da +12,1% a +18,4%), che escono anche dal quadrante della recessione per entrare in quello della ripresa, mentre il comparto alimentare (da +1,5% a -3,6%) e i prodotti non metalliferi (da +11,5% a -3,3%) passano di nuovo a un ciclo recessivo.

Il comparto chimico sta attraversando un buon ciclo, soprattutto se si confronta la variazione al terzo trimestre (+5,5%) con quella media rilevata tra il terzo 2009 e il secondo 2010 (+0,6%). Tuttavia per l’alimentare, se consideriamo il fatturato industriale risulterebbe un netto miglioramento (+3,1%), così come migliorerebbe per il settore farmaceutico (da +2% a +7,6%). Tornando alla produzione, si rilevano decelerazioni nel tasso di crescita più intense per pelli e cuoio (da +16,2% a +5,3%), meccanica (da +15,2% a +3,1%) e legno e mobilio (da +18% a +11%); anche se in quest’ultimo settore la variazione resterebbe comunque sostenuta. Il contesto esterno sembra caratterizzato da fattori che spingono al ribasso come le rinnovate tensioni sui mercati finanziari e le dinamiche dei prezzi del petrolio; tuttavia vi sono anche fattori positivamente orientati, come una probabile ripresa del commercio internazionale per l’ultimo quarto dell’anno.

Per il prossimo trimestre sulle aspettative degli imprenditori manifatturieri fiorentini tendono a prevalere fattori di valutazione positivamente orientati, tanto che il saldo tra chi si aspetta un aumento della produzione (38,9%) e chi invece teme per una diminuzione (13,9%) migliora rispetto a quanto prefigurato per il terzo trimestre, passando da una differenza positiva di 9,5 punti a una pari a 25 punti. Per l’ultimo quarto dell’anno, considerando quindi il miglioramento delle aspettative sia sul piano locale che nazionale (clima di fiducia), stimiamo una crescita della produzione industriale provinciale in moderata risalita, rispetto al terzo trimestre, con una variazione tendenziale prevista pari al +6,3.

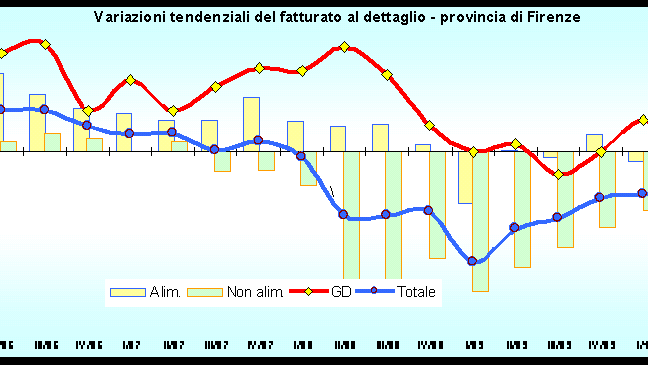

Commercio al dettaglio Ancora negativo il fatturato al dettaglio nonostante prosegua la moderata decelerazione della dinamica negativa che passa da -1,8% a -0,9%. A livello provinciale, per l’undicesimo trimestre consecutivo, il fatturato delle imprese al dettaglio registra un calo su base annua del -0,9%, un valore che segnala il rientro verso una situazione di stazionarietà, ma che ancora non consente di parlare di inversione di tendenza rispetto agli ultimi tre anni.

I flussi relativi al terzo trimestre si inseriscono all’interno dello stesso tema: ridimensionamento dei volumi per piccola e media distribuzione, mantenimento dei livelli per la grande; difficoltà per quella specializzata, tenuta per quella non specializzata. In altri termini, persistono i divari di crescita all’interno del comparto che, ancora una volta, rimanda l’appuntamento col segno positivo, che manca oramai da quasi tre anni. Ciò nonostante, da un punto di vista demografico il comparto tiene e matura in un anno un incremento demografico di un punto percentuale; si confida nel periodo natalizio per dare una svolta e un’accelerazione nel fatturato.

Le aspettative in questo senso non appaiono però univoche. Se da una parte, il saldo tra ottimisti e pessimisti è notevolmente più ampio, in realtà permane ancora una consistente quota di incerti, per i quali il volume d’affari non dovrebbe variare significativamente. In termini prospettici, però, cala rispetto allo scorso trimestre la quota percentuale di operatori che prefigurano per i dodici mesi a venire un incremento (23,9%, rispetto al 33,8 dello stesso periodo dell’anno scorso e al 38,7% rilevato nello scorso trimestre).

Dai consumi natalizi ci si aspetta una boccata d’aria, ma questo non permette di attenuare la cautela circa la stabilità di una ripresa negli affari; il recupero, appare, quindi ancora lontano.